В экономической теории ставка дисконтирования показывает норму доходности. Этот показатель является своего рода «индикатором», влияющим на решение об инвестировании, оценку определенного вида бизнеса или отдельной фирмы. В этой статье мы рассчитаем такие экономические показатели, как ставка и коэффициент дисконтирования.

В экономической теории ставка дисконтирования показывает норму доходности. Этот показатель является своего рода «индикатором», влияющим на решение об инвестировании, оценку определенного вида бизнеса или отдельной фирмы. В этой статье мы рассчитаем такие экономические показатели, как ставка и коэффициент дисконтирования.

Что такое ставка дисконтирования

Дисконтированием называется определение цены будущих денежных потоков по состоянию «на сегодня». Чтобы оценить, какой доход фирма будет иметь в будущем, нужно иметь на руках прогноз по выручке, инвестициям, расходам, знать структуру капитала, цену имущества, ставку дисконтирования и т. д.

С точки зрения экономиста, ставка дисконтирования является нормой дохода на капитал, вложенный инвестором.

То есть, ставка дисконтирования покажет инвестору, сколько он должен заплатить уже сегодня, дабы получить прогнозируемый доход «завтра». Ставка дисконтирования — это определяющий фактор, влияющий на выбор того или иного инвестиционного проекта.

Приведем пример. Первый проект способен принести инвестору по 600 руб. в конце года на протяжении 3 лет. Вложив деньги во второй проект, он получит по 400 рублей в конце 1-го и 2-го года, а в конце третьего — 1200 рублей. Задача инвестора состоит в том, чтобы выбрать, куда вкладывать деньги. Пусть ставка дисконтирования — 26% годовых.

Приведем пример. Первый проект способен принести инвестору по 600 руб. в конце года на протяжении 3 лет. Вложив деньги во второй проект, он получит по 400 рублей в конце 1-го и 2-го года, а в конце третьего — 1200 рублей. Задача инвестора состоит в том, чтобы выбрать, куда вкладывать деньги. Пусть ставка дисконтирования — 26% годовых.

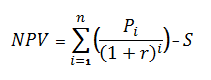

Текущая стоимость проекта NPV рассчитывается по формуле:

- где Pi — денежные потоки в периоды с 1 по i;

- r — ставка дисконтирования, в нашем случае 26%;

- S — первоначальные инвестиции, 500 рублей.

Рассчитаем стоимость:

Вывод: имеет смысл выбрать второй проект.

Пусть теперь инвестор повысил процентную ставку до 35%.

Значения в этом случае будут такими:

А в этом случае предпочтителен первый проект.

Коэффициент дисконтирования

Коэффициент дисконтирования

Со ставкой дисконтирования тесно связано и другое понятие — коэффициент дисконтирования.

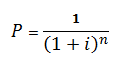

Он показывает, сколько денег получит фирма с учетом риска и временного фактора:

- P — стоимость платежа, осуществляемого через n лет;

- n — число лет;

- i — ставка доходности.

Для подсчета ставки дисконтирования есть много методов. Давайте рассмотрим их по мере убывания степени объективности.

Средневзвешенная цена капитала

Иногда инвесторы в своих расчетах определяют ставку дисконтирования как средневзвешенную цену капитала (WACC, weighted average cost из capital). Эта экономическая величина учитывает цену «родного» капитала и стоимость средств, занятых «на стороне». Данный метод является наиболее объективным, но им могут пользоваться далеко не все фирмы.

Как рассчитать стоимость своего капитала? Для этого нужно использовать модель оценивания долгосрочных активов (называется CAPM, capital assets pricing model).

Ставку дисконтирования своего капитала Вы можете посчитать так:

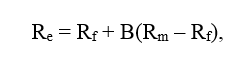

Разберемся с обозначениями в этом выражении. Например, Rf обозначает безрисковую ставку дохода, B — это коэффициент, который определяет, как изменяются акции фирмы по сравнению с акциями своих конкурентов.

Разберемся с обозначениями в этом выражении. Например, Rf обозначает безрисковую ставку дохода, B — это коэффициент, который определяет, как изменяются акции фирмы по сравнению с акциями своих конкурентов.

Безрисковыми активами являются, как правило, государственные ценные бумаги. В РФ это облигации Russia-30, имеющие срок погашения 30 лет.

Безрисковыми активами являются, как правило, государственные ценные бумаги. В РФ это облигации Russia-30, имеющие срок погашения 30 лет.

Число B характеризует, насколько акции фирмы чувствительны к смене рыночного риска. При B = 1 цена на акции данного предприятия будет колебаться синхронно со стоимостью ценных бумаг конкурентов. При B = 1,2 заключаем, что, если на рынке произойдет общий подъем, цена на данные акции вырастет на 20% быстрее цены на акции фирм того же сегмента бизнеса. Точно так же и наоборот: при общем снижении цен на акции стоимость ценных бумаг предприятия упадет на 20% быстрее.

Узнать коэффициент B для наиболее ликвидных компаний Вы можете на сайте рейтингового агентства АК&М.

Также значение B рассчитывают крупные консалтинговые фирмы и инвестиционные компании. Одной из них является «Делойт и Туш СНГ».

Разница между Rm и Rf является своего рода «премией» за риски, связанные с ведением бизнеса. Эта величина показывает превышение «средневзвешенной» ставки доходности по фондовому рынку над доходностью безрисковых ценных бумаг. Разница рассчитывается на основе данных аналитики за продолжительный период времени. Американское агентство Ibbotson Associates подсчитало, что премия за риск на фондовом рынке США с 1926 по 2000 год составляла 7,76%. Это значение может использоваться и российскими фирмами.

Rm — средняя ставка доходности в целом по фондовому рынку.

Как рассчитывается средневзвешенная цена капитала

Если фирма в своей деятельности использует не только свой, но и заемный капитал, то доход от проектов должен покрывать не только рыночные риски, но и затраты на привлечение средств инвесторов. Для учета этих двух факторов и существует такая экономическая величина, как средневзвешенная цена капитала, или WACC.

Если фирма в своей деятельности использует не только свой, но и заемный капитал, то доход от проектов должен покрывать не только рыночные риски, но и затраты на привлечение средств инвесторов. Для учета этих двух факторов и существует такая экономическая величина, как средневзвешенная цена капитала, или WACC.

Для расчета показателя применяют выражение:

- где Re — ставка доходности своего капитала, рассчитанная по формуле выше;

- E — цена акционерного капитала, ее можно подсчитать путем умножения числа акций на стоимость одной ценной бумаги;

- D — цена заемного капитала, определяемая как сумма займов фирмы;

- V — суммарная величина своего и заемного капитала;

- Rd — доходность заемного капитала, которая определяется как проценты по кредитам банкам и корпоративным облигациям.

Стоимость занятого капитала нужно подкорректировать, учитывая актуальную ставку налога на прибыль. Дело в том, что проценты по займам предприятие относит на себестоимость своей продукции, тем самым уменьшается налогооблагаемая база, tc — налог на прибыль.

Подсчет ставки дисконтирования по WACC

Подсчитаем ставку дисконтирования для корпорации «Норильский никель» с учетом актуальных условий в экономике РФ. Безрисковая ставка дохода Rf = 8,5%. Коэффициент B для фирмы равен 0,92 (данные мы взяли в рейтинговом агентстве АК&М). (Rm — Rf) = 7,76%, по данным популярного американского агентства.

Подсчитаем ставку дисконтирования для корпорации «Норильский никель» с учетом актуальных условий в экономике РФ. Безрисковая ставка дохода Rf = 8,5%. Коэффициент B для фирмы равен 0,92 (данные мы взяли в рейтинговом агентстве АК&М). (Rm — Rf) = 7,76%, по данным популярного американского агентства.

Подставим значения в приведенную выше формулу Re = Rf + B(Rm — Rf), получим: Re = 8,5% + 0,92*7,76% = 15,64%.

- E/V = 81% процент своего капитала в общей массе активов;

- Rd = 11% — затраты на привлечение капитала инвесторов;

- D/V = 19% — доля привлеченного капитала;

- tc = 24% — налог на прибыль.

Теперь у нас есть все данные для подсчета средневзвешенной цены капитала: WACC = 81% × 15,64% + 19% × 11% × (1 — 0,24) = 14,26%.

Минус метода состоит в том, что его можно применять не ко всем организациям.

Во-первых, средневзвешенную цену капитала не получится подсчитать для фирм, не являющихся открытыми акционерными обществами. Во-вторых, метод не подходит для фирм, которые по тем или иным причинам не могут определить коэффициент B. Следовательно, в этих двух случаях придется ознакомиться с альтернативными способами оценки ставки дисконтирования.

Метод оценивания премии за риск

Альтернативой методу средневзвешенной стоимости капитала является метод оценивания премии за риск. Данный метод основывается на двух постулатах: если бы каждая инвестиция была безрисковой, то инвесторы рассчитывали бы на безрисковую доходность на вложенный капитал; чем выше риск проекта, тем большей должна быть его доходность.

Альтернативой методу средневзвешенной стоимости капитала является метод оценивания премии за риск. Данный метод основывается на двух постулатах: если бы каждая инвестиция была безрисковой, то инвесторы рассчитывали бы на безрисковую доходность на вложенный капитал; чем выше риск проекта, тем большей должна быть его доходность.

В этом случае для ставки дисконтирования имеется формула:

- где Rf — ставка безрискового дохода,

- R1, ….Rn — премии по тем или иным факторам.

Значения премий для каждого фактора риска можно определить экспертным путем.

При этом используется личная оценка рыночной ситуации: эксперт определяет сам, какая доходность является достаточной для проекта, а какая — нет.

Ввиду пресловутого «человеческого фактора» экспертный метод является наименее точным.

Практические вопросы, связанные с расчетом ставки дисконтирования

Рассчитывая ставку дисконтирования на практике, необходимо:

- обращать внимание на непостоянную структуру капитала;

- непостоянный налог на прибыль;

- учитывать инфляцию.

Во время реализации проекта предприятие может возвращать долги и в определенный момент долг по кредиту станет равным нулю. Как в этом случае узнать ставку дисконтирования? Экономисты советуют применить наилучшую структуру капитала, при которой WACC принимает минимальное значение.

Во время реализации проекта предприятие может возвращать долги и в определенный момент долг по кредиту станет равным нулю. Как в этом случае узнать ставку дисконтирования? Экономисты советуют применить наилучшую структуру капитала, при которой WACC принимает минимальное значение.

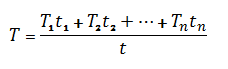

Если налог на прибыль является непостоянным, Вам придется подсчитать средневзвешенное значение:

- T — средневзвешенное значение налога на прибыль,

- t — общее время реализации проекта,

- T1, T2, … Tn — налог на прибыль, который действует на отрезках времени t1, t2, …tn.

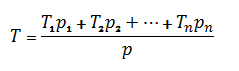

Если компания имеет несколько «дочек», расположенных в разных странах, вышеприведенную формулу нужно изменить, постав «во главу угла» не время, а полученную прибыль:

- где p — суммарная прибыль, полученная компанией,

- p1, p2, … pn — прибыль «дочек» в разных государствах,

- T1, T2, …Tn — налог на прибыль, принятый в разных государствах.

В реальных расчетах также придется учитывать инфляцию. Ее прогнозное значение может учитываться на каждом временном промежутке реализации проекта или же за весь период проведения расчета.

Подведем итог вышесказанному. Практически каждая фирма сталкивается с необходимостью подсчета ставки дисконтирования. Наиболее точным методом расчета является WACC, прочие методы дают большую погрешность.

Здравствуйте, подскажите, пожалуйста, подлежит ли выданный банком кредит дисконтированию? Необходимо ли дисконтировать задолженность по кредиту?

Здравствуйте, уважаемая Оксана Петровна. По данному вопросу нет однозначных ответов. Одни аудиторы дисконтируют кредитные задолженности, другие — нет. Все это сугубо индивидуально. Но я рассуждаю так. Если процентная ставка по выданному кредиту соответствует среднерыночной ставке, то в дисконтировании нет никакого смысла. Проценты, которые начисляются каждый отчетный период, в данном случае, будут отражать временную стоимость денег.

Добрый день. Меня интересует такой вопрос. Есть ли какие-то самые популярные методики, с помощью которых можно анализировать насколько обоснованные ставки дисконтирования по инвестиционным проектам?

Добрый день, Игорь Евгеньевич. Методик и технологий по обоснованию ставок дисконтирования по инвестиционным проектам существует огромное количество. Более того, каждый инвестор использует свою технологию. Посоветовать конкретную методику мы не можем, ведь то, что нравится одному человеку, не всегда подходит другому.