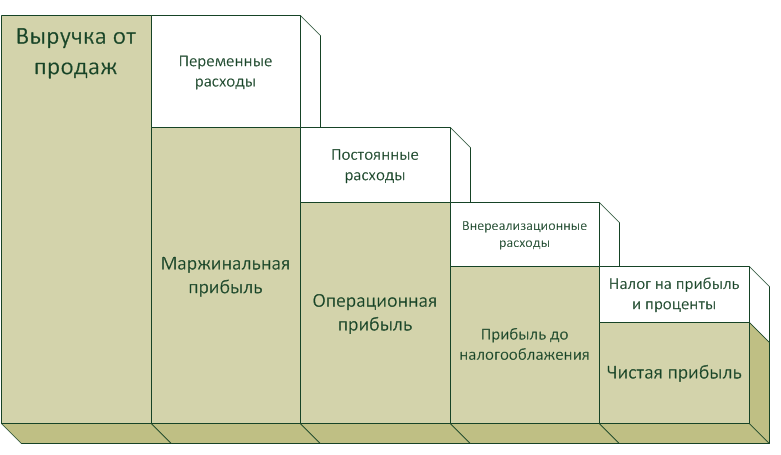

Маржинальная прибыль (от англ. — marginal contribution) — показатель, отражающий себестоимость продукции исключительно по переменным расходам, тогда как постоянные затраты в полном объеме относят на снижение прибыли. По полученному результату можно судить о доходности организации при изменениях оборота, детализируя расходы (цены) и своевременно выявляя критические моменты.

Маржинальная прибыль — это источник покрытия постоянных расходов, оказывающий прямое влияние на приумножение прибыли.

В целом по организации она может несколько искажать финансовое положение, занижая оборотные активы, что требует применения только в управленческих целях. Тождественные понятия — предельный доход или маржа покрытия.

Основные понятия, используемые при расчете

Выручка — весь объем денежных средств, полученный организацией либо индивидуальным предпринимателем в результате реализации продукции, предоставления услуг либо выполнения работ за конкретный период времени. Она относится к основным видам доходов организации.

Прямые расходы — это расходы, которые прямо относятся на конкретный вид товаров, производимых организацией.

Переменные расходы (сокр. VC от англ. variable cost) — расходы, объем которых зависит от такового выпуска продукции. Всегда используются в противопоставлении постоянным расходам, с которыми в совокупности образуют общие затраты. Определить, относятся ли расходы к переменным, — несложно, для этого достаточно сопоставить случай с ситуацией, связанной с остановкой производства, и проанализировать, исчезнут ли эти затраты.

По международным стандартам финотчетности, производственные переменные расходы могут быть прямыми (относящимися на себестоимость конкретной продукции на основании сведений первичного учета) и косвенными, т. е. находящимися в прямой зависимости от показателей объема, но из-за технологических особенностей производства экономически не сопоставимые с изготовляемыми изделиями.

В качестве примера прямых расходов можно привести таковые на топливо, энергию, сырье и основные материалы, заработную плату рабочих, прочее. Косвенными считаются расходы на сырье в комплексном производстве, когда разделение затрат исходного сырья в соответствии с видами выпускаемой продукции возможно исключительно косвенным путем.

В качестве примера прямых расходов можно привести таковые на топливо, энергию, сырье и основные материалы, заработную плату рабочих, прочее. Косвенными считаются расходы на сырье в комплексном производстве, когда разделение затрат исходного сырья в соответствии с видами выпускаемой продукции возможно исключительно косвенным путем.

Формула расчета и экономическое значение показателя

Фактически маржинальная прибыль (МС) представляет собой разницу между полученной выручкой от реализации продукции и возникшими переменными затратами. Поэтому формула вычисления имеет следующий вид:

MC = Выручка от продаж — Переменные расходы.

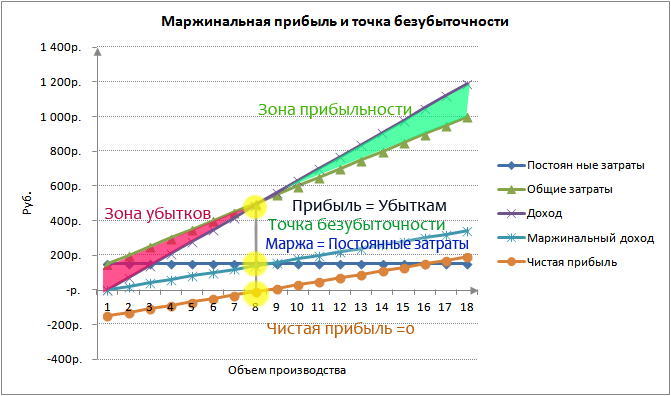

В целях достижения точки безубыточности организация должна покрывать постоянные расходы с помощью маржи, измеряемой на единицу продукции либо по целому подразделению (направлению). В самой точке безубыточности маржа, которая представляет собой общий прирост средств от продаж (так называемый «вклад на покрытие»), равнозначна постоянным расходам или покрывает их.

Это значит, что организация может покрыть все свои расходы, даже не получая прибыли, преимущественно за счет большого объема реализации.

В свою очередь, маржинальный доход (сокр. MR от англ. marginal revenue) следует рассматривать как приумножение дохода за счет продаж дополнительных единиц товара. Отсюда его следующее название — дополнительная выручка или удельная маржинальная прибыль.

На основании соотношения этих двух величин (MC и MR) организация, которая планирует увеличить прибыль, может регулировать количество выпускаемых изделий.

Пока значение дополнительной выручки (MR) превышает таковое добавочных издержек (МС), организация способна увеличивать производство, поскольку происходит рост прибыли в результате выпуска дополнительных единиц продукции.

Пока значение дополнительной выручки (MR) превышает таковое добавочных издержек (МС), организация способна увеличивать производство, поскольку происходит рост прибыли в результате выпуска дополнительных единиц продукции.

Если наблюдается равенство MC и MR, руководству организации следует задуматься о приостановлении темпов наращивания объемов выпуска.

MR меньшее от МС свидетельствует о том, что самое время пересмотреть стратегию организации, связанную с количественной составляющей выпускаемой продукции, но еще не значит, что сделать это нужно в кратчайшие сроки.

Что такое точка безубыточности, и как она определяется?

Точка безубыточности представляет собой показатель объема (производства, реализации продукции), при котором затраты могут быть компенсированы за счет доходов, а получение прибыли становится возможным в случае производства (продажи) каждой последующей единицы товара. Она определяется в денежном выражении, единицах продукции либо с учетом ожидаемой величины прибыли. Тождественное понятие — CVP-точка или критическая точка.

Не следует соотносить эти понятия с точкой окупаемости проекта, расчет которой производится в целях определения временных затрат, необходимых для того, чтобы доходы от проекта превышали затраченные на него средства.

Эта точка также считается безубыточной с той оговоркой, что она исчисляется не в штуках, а в годах, месяцах.

В денежном выражении точкой безубыточности называют такую минимальную величину дохода, при которой все издержки окупаются в полном объеме, а прибыль равна нулю.

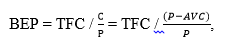

- где BEP (от англ. break-even point) — точка безубыточности; (от англ. unit sale price) — стоимость единицы изделия при реализации;

- C (от англ. unit contribution margin) — доход с одного изделия без учета постоянных издержек, определяемый как разница между стоимостью изделия (Р) и переменными расходами на единицу продукции (AVC);

- TFC (от англ. total fixed costs) — сумма условно-постоянных издержек;

- AVC (от англ. unit average variable costs) — сумма условно-переменных издержек на единицу продукции.

Следует отметить, что C / P — это по факту отношение валовой маржи к полученной выручке.

Если точка безубыточности определяется в единицах продукции, она представляет собой минимальное количество изделий, при котором прибыль в результате реализации может полностью перекрыть издержки на ее производство. В данном случае формула будет иметь следующий вид:

BEP = TFC / С = TFC / (Р — AVC).