Одним из надежных инструментов, используемых для обеспечения сделок сегодня, является банковская гарантия. При этом способе обеспечения обязательств банк либо иная кредитная организация, выступающая в качестве гаранта сделки, предоставляет по просьбе принципала (должника-организации) письменное подтверждение об уплате денежной суммы бенефициару (получателю-контрагенту) в случае выдвижения им требования, связанного с необходимостью произведения уплаты.

Одним из надежных инструментов, используемых для обеспечения сделок сегодня, является банковская гарантия. При этом способе обеспечения обязательств банк либо иная кредитная организация, выступающая в качестве гаранта сделки, предоставляет по просьбе принципала (должника-организации) письменное подтверждение об уплате денежной суммы бенефициару (получателю-контрагенту) в случае выдвижения им требования, связанного с необходимостью произведения уплаты.

Банковские гарантии предоставляются преимущественно за юридических лиц, которые пользуются услугами банка по расчетно-кассовому обслуживанию и обладают устойчивым финансовым положением.

Для получения гарантии следует обратиться в одно из кредитующих подразделений конкретного банка (центральный аппарат, отделение, территориальный банк), где представить запрашиваемые документы.

Классификация гарантий

Гарантии кредитных организаций получили широкое применение в международной практике торговли.

Они выдаются в соответствии с законодательством той страны, в которой непосредственно находится банк-гарант.

Однако банковские гарантии могут быть использованы, в том числе, для осуществления операций внутри страны. Речь идет, прежде всего, о так называемых гарантиях предложения, в т.ч. таможенных гарантиях в обеспечение уплаты таможенных платежей и тендерных гарантиях при участии в торгах на госзаказы.

Классификация банковских гарантий осуществляется с учетом потребностей клиентов. К примеру, кредитная организация может гарантировать возврат аванса, платежа, надлежащее исполнение предстоящего контракта, прочее.

Классификация банковских гарантий осуществляется с учетом потребностей клиентов. К примеру, кредитная организация может гарантировать возврат аванса, платежа, надлежащее исполнение предстоящего контракта, прочее.

В целом, среди продуктов банков выделяют несколько видов банковских гарантий.

Они приняты в российской и международной банковской практике:

- гарантии в пользу налоговых, таможенных органов, Росалкогольрегулирования;

- тендерные гарантии;

- гарантии, которые предусмотрены контрактами внутреннего рынка, экспортно-импортными контрактами;

- гарантии исполнения предложения, связанного с выкупом ценных бумаг;

- иные виды гарантий, которые предусмотрены действующим законодательством.

Для клиента одобрение заявки на получение банковской гарантии означает возможность заключения крупного и прибыльного контракта, а также приобретение статуса, свидетельствующего о надежности, платежеспособности партнера.

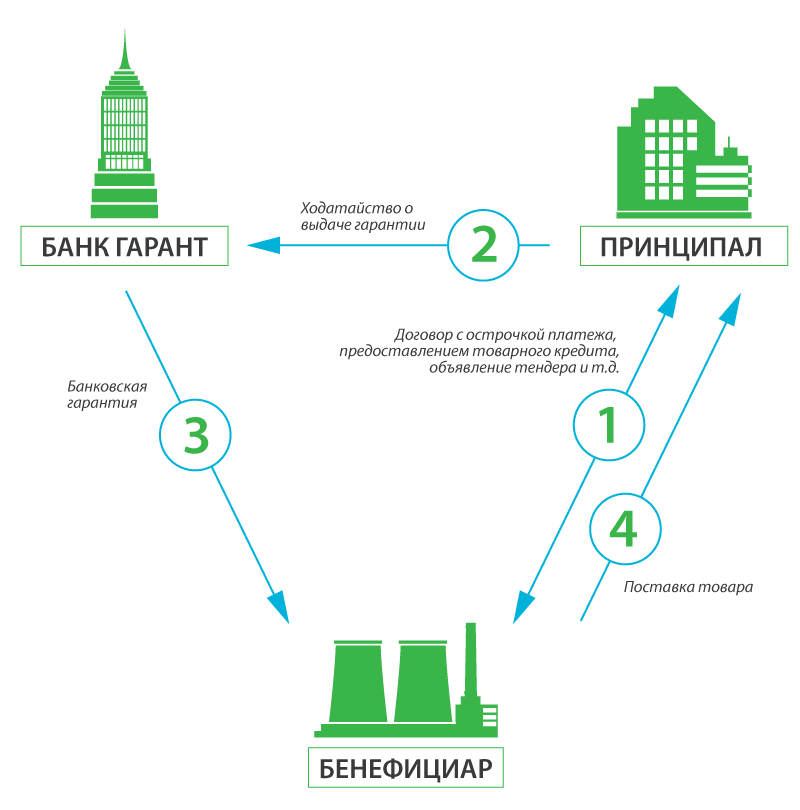

Как это работает?

Общая схема получения банковской гарантии достаточно проста:

- Потенциальный клиент (юридическое лицо либо индивидуальный предприниматель), который намеревается заключить сделку с контрагентом, обращается в кредитную организацию с заявкой на получение гарантии;

- После рассмотрения представленного пакета документов банк принимает решение относительно дальнейшего предоставления услуги клиенту;

- В случае одобрения заявки клиент открывает в банке расчетный счет и оплачивает предварительную комиссию;

- В дальнейшем, если произойдет срыв контракта по вине принципала, и по гарантируемой сделке возникнет какая-либо задолженность (гарантийный случай либо штрафные санкции, неустойка за допущенные нарушения), она будет погашена банком в пределах оговоренной суммы.

Обязательства принципала перед кредитной организацией могут быть, как обеспеченными (залог имущества, товара, недвижимости, транспортных средств, высоколиквидных ценных бумаг, прав либо оформление гарантийного депозита), так и не обеспеченными, когда гарантия предоставляется на условиях установленного лимита кредитных рисков для клиента.

Размер комиссии (вознаграждения банка) зависит от суммы сделки, вида и сроков действия гарантии.

Как правило, определяется в индивидуальном порядке с учетом финансового состояния принципала, и составляет в среднем 1-2% (в каждом банке разработана своя тарифная сетка).

Ответ на вопрос, связанный с необходимостью предоставления обеспечения и его объемом, требует отдельного рассмотрения, и всегда предполагает соответствие клиента параметрам, которые установлены внутренними нормативными документами кредитной организации.

Ответ на вопрос, связанный с необходимостью предоставления обеспечения и его объемом, требует отдельного рассмотрения, и всегда предполагает соответствие клиента параметрам, которые установлены внутренними нормативными документами кредитной организации.

Банковские гарантии оформляются на бланках, требования к которым аналогичны тем, что предъявляются к изготовлению бланков для ценных бумаг. Каждая из них имеет уникальный номер и несколько степеней защиты (характерно для Сбербанка России).

Здесь важно знать, что российским законодательством не установлены четкие требования к тому, как должна именно выглядеть банковская гарантия. Поэтому это может быть просто фирменный бланк кредитной организации либо специально заказанный лист с водяными знаками, а также иными способами защиты.

Преимущества использования

Привлекательность рассматриваемого инструмента обеспечения сделки заключается в том, что он равнозначно выгоден для всех сторон-участников отношений.

Для бенефициара (контрагента организации) банковская гарантия является письменным подтверждением того, что при наступлении гарантийного случая ему будут компенсированы все убытки. При этом ему не нужно будет решать вопросы с реализацией залогового имущества, взысканием через суд, прочими неприятными моментами. Поэтому он более охотно идет на заключение сделки с организацией, с которой он раньше не работал.

Принципал, в свою очередь, использует банковскую гарантию в качестве подтверждения собственной финансовой устойчивости, и может надеяться на заключение крупных контрактов, предварительно не замораживая оборотные средства. К тому же он может получать авансы на выполнение работ под банковское обеспечение, отсрочивать платежи, уменьшать размер платежей в налоговые службы, прочее.

Для банка-гаранта выдача письменного поручительства за исполнение обязательств принципалом — это всегда дополнительный доход, достигаемый как за счет комиссии, так и реализации залогового имущества в случае несоблюдения клиентом долговых обязательств.

Для банка-гаранта выдача письменного поручительства за исполнение обязательств принципалом — это всегда дополнительный доход, достигаемый как за счет комиссии, так и реализации залогового имущества в случае несоблюдения клиентом долговых обязательств.