Ипотечное кредитование пользуется стабильно высоким спросом у населения, поскольку оформление ипотеки — для многих единственный возможный способ приобретения собственных квадратных метров. Одним из лидеров по выдаче ипотечных кредитов по праву является Сбербанк — крупнейшее банковское учреждение России.

Ипотечное кредитование пользуется стабильно высоким спросом у населения, поскольку оформление ипотеки — для многих единственный возможный способ приобретения собственных квадратных метров. Одним из лидеров по выдаче ипотечных кредитов по праву является Сбербанк — крупнейшее банковское учреждение России.

В Сбербанке есть множество программ ипотечного кредитования (в том числе — льготных), рассчитанных на разные категории населения. Но даже самые выгодные предложения отличаются внушительными суммами и длительными сроками возврата заемных средств.

Для того чтобы уменьшить финансовую нагрузку и сократить время исполнения кредитных обязательств, некоторые заемщики стараются погасить ипотеку досрочно и быстрее стать полноценными собственниками жилья.

Еще не так давно банки ограничивали возможность досрочного возврата займов, устанавливали высокие проценты, словом, делали все, чтобы заемщикам это было невыгодно.

Однако после вступления в силу закона №284-ФЗ в 2011 году у заемщиков появилась возможность погашать займы досрочно без каких-либо ограничений.

В то же время, действующее законодательство (Гражданский кодекс РФ) обязывает заемщиков сообщать банкам о досрочном погашении займов за 30 дней до предполагаемой даты внесения денежных средств. Кроме того, досрочное погашение ипотеки имеет множество особенностей и нюансов, которые следует учитывать при возврате денег. О них и расскажем далее.

Что необходимо учитывать перед досрочным возвратом средств

Перед внесением остатка средств по ипотеке необходимо обращать внимание на некоторые нюансы.

Перед внесением остатка средств по ипотеке необходимо обращать внимание на некоторые нюансы.

Нюансы такие:

- при аннуитетной схеме внесения платежей досрочное погашение займа может быть не очень выгодным, поскольку изначально заемщиком оплачиваются проценты, а не основной долг;

- при высоком уровне инфляции досрочное погашение займа также не является целесообразным: долг в данной ситуации обесценивается самостоятельно.

Кроме того, заемщику важно уметь объективно оценивать собственные возможности и потребности своей семьи. Не рекомендуется для погашения кредита использовать большие суммы из семейного бюджета, которые могут негативно отразиться на уровне жизни семьи.

Необходимо понимать, что досрочное погашение займа имеет свои плюсы и минусы. К плюсам можно отнести то, что при возврате кредита раньше срока заемщик получает возможность сэкономить на процентах. Кроме того, он получает недвижимый объект в свою собственность, и может им распоряжаться по своему усмотрению.

К основным недостаткам относят следующее:

- заемщику необходимо изыскать сразу крупную сумму для погашения ипотеки;

- досрочный возврат ипотеки может отрицательно сказаться на семейном бюджете заемщика.

Условия Сбербанка

Ипотеку, оформленную в Сбербанке, можно погасить досрочно. При этом необходимо соблюдать определенные условия, принятые в банке.

Ипотеку, оформленную в Сбербанке, можно погасить досрочно. При этом необходимо соблюдать определенные условия, принятые в банке.

В частности:

- о внесении всех дополнительных платежей банк необходимо уведомлять заранее в письменном виде;

- сумма дополнительного платежа к обозначенной дате должна находиться на счету, иначе зачисление средств не произойдет.

Досрочное погашение ипотеки может осуществляться полностью или частично. Кроме того, при частичном возврате долга правила возврата займа можно корректировать одним из двух способов: путем уменьшения сроков выплаты ипотеки или путем уменьшения ежемесячных платежей при сохранении установленных сроков погашения займа.

Заемщики, у которых есть материнский капитал, имеют возможность частично погашать кредит при помощи соответствующего сертификата. Для этого им необходимо обращаться в отделение Пенсионного Фонда с документами на недвижимый объект и договором по ипотеке.

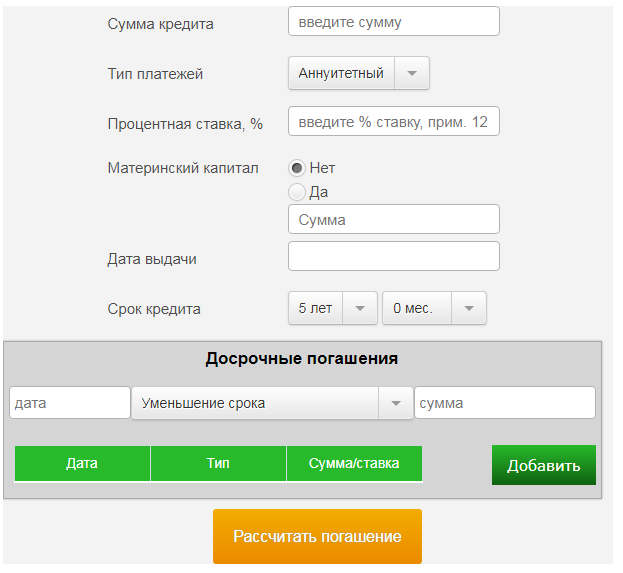

Использование калькулятора для расчета суммы

Перед тем как вносить средства для погашения займа, желательно выполнить все необходимые расчеты. Их можно произвести, используя онлайн-калькулятор, который позволит определить целесообразность досрочного платежа.

Онлайн-калькулятор можно найти на разных сайтах, в том числе, и на официальном сайте Сбербанка:

Для того чтобы произвести расчет, необходимо:

- выбрать способ начисления процентов (аннуитетный или дифференцированный);

- выбрать тип погашения кредита (частичное или полное погашение);

- указать сведения о займе, номер счета для списания средств и предполагаемую дату погашения кредита;

- указать сумму для списания средств в счет погашения займа;

- указать размер страховых выплат;

- подтвердить обработку запроса и отправить его в работу.

Благодаря использованию калькулятора можно не только выполнить финансовые расчеты, но и отправить онлайн-заявку для внесения средств. Заемщик, который оставил заявку через сайт, может не посещать отделение банка для уведомления организации о предстоящем внесении платежа.

Порядок погашения ипотеки

При досрочном погашении ипотеки очень важно правильно выполнить все предусмотренные действия.

В обратном случае заемщик, который считает, что он погасил кредит, может столкнуться с неприятной ситуацией: на остаток его займа могут начисляться пени и штрафы.

Соответственно, в результате этого может пострадать кредитная история.

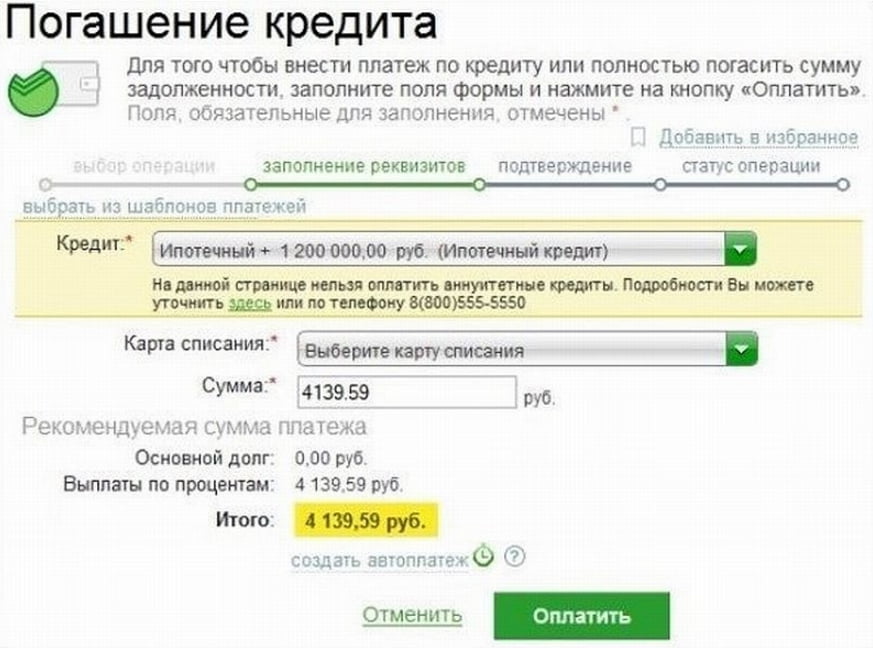

Итак, для того чтобы уточнить размер последнего платежа по ипотеке, необходимо посетить отделение банка или зайти в мобильное приложение Сбербанк Онлайн.

После этого предстоит:

- внести оставшуюся сумму на счет, с которого производится списание денежных средств в счет погашения ипотечного займа;

- подать заявку о частичном погашении кредита (в отделении банка или в режиме онлайн);

- получить новый график внесения платежей.

В день, обозначенный в качестве даты списания средств, предусмотренная сумма будет списана в счет погашения долга. Если на счету будет недостаточно средств, списание будет перенесено на следующий месяц, при этом заемщик должен будет подавать еще одну заявку для досрочного погашения ипотеки.

После погашения кредита заемщик должен обращаться в отделение юстиции и корректировать статус недвижимого объекта (квартира должна быть переведена из залогового имущества в собственность нового владельца).