В этой статье мы расскажем, как рассчитать проценты по вкладам с капитализацией и без, а также как посчитать сумму ежемесячного платежа по взятому Вами кредиту. Как можно применить эти знания? Во-первых, Вы сможете оценить доходность банковского вклада. Во-вторых, так можно проверить, насколько честно финансовое учреждение считает проценты. То же самое можно сказать и о кредитах.

В этой статье мы расскажем, как рассчитать проценты по вкладам с капитализацией и без, а также как посчитать сумму ежемесячного платежа по взятому Вами кредиту. Как можно применить эти знания? Во-первых, Вы сможете оценить доходность банковского вклада. Во-вторых, так можно проверить, насколько честно финансовое учреждение считает проценты. То же самое можно сказать и о кредитах.

Как рассчитать проценты по вкладу без капитализации

Если банк начисляет проценты только на основное тело вклада, рассчитать сумму выплат можно по формуле:

- Sп в этой формуле означает сумму процентов по вкладу;

- Sв — это первоначальная сумма вклада;

- q — годовая процентная ставка, представленная в виде десятичной дроби. Например, если банк дает 12% годовых по вкладам, то q = 0,12.

- Nд — количество дней, за которые банк начислит проценты;

- Nг — число дней в году. Как известно, Nг = 365 или 366.

Дабы точно рассчитать сумму получаемого дохода, нужно знать, учитывает ли банк «крайние» даты — дату зачисления платежа и дату снятия средств.

Первая дата может учитываться, а может и нет. Вторая, как правило, не учитывается.

Рассмотрим теперь пример расчета по этой формуле. Человек вносит в банк депозит в сумме 12 000 рублей на 120 дней. Банковская процентная ставка — 20% годовых. Сколько вкладчик получит за весь период? Воспользуемся формулой (1). Sп = (12000*0,2*119)/365 = 782,46 руб. При расчете мы берем 119, а не 120, так как день, в который банк возвращает депозит, не учитывается.

Рассмотрим теперь пример расчета по этой формуле. Человек вносит в банк депозит в сумме 12 000 рублей на 120 дней. Банковская процентная ставка — 20% годовых. Сколько вкладчик получит за весь период? Воспользуемся формулой (1). Sп = (12000*0,2*119)/365 = 782,46 руб. При расчете мы берем 119, а не 120, так как день, в который банк возвращает депозит, не учитывается.

Вот еще пример. Клиент оформляет депозит 75 000 рублей на год под 17% годовых. Каждый месяц банк выплачивает причитающиеся проценты. Сколько денег человек будет получать ежемесячно? Опять же таки используем формулу (1).

Посчитаем сумму выплаты для 3 случаев:

- В месяце 30 дней.

- В месяце 31 день.

- В месяце 28 дней (февраль).

- В первом случае имеем: Sп = (75000*0,17*30)/365 = 1047,94 руб.

- Во втором случае: Sп = (75000*0,17*31)/365 = 1082,87 руб.

- В третьем случае: Sп = (75000*0,17*28)/365 = 978,08 руб.

Еще пример. Вкладчик разместил деньги на депозите с возможностью пополнения и снятия, под 12% годовых. По состоянию на 1 января на депозите было 45 000 рублей. 15 января счет был пополнен на 7000 рублей, 20 января со счета было снято 18 000 рублей. Вопрос: сколько клиент банка получит за январь?

Сначала нужно посчитать, сколько каждая из сумм была на счете:

- 45000 рублей — 14 дней (с 1 по 14-е);

- 52 000 рублей — 5 дней (с 15-го по 19-е);

- 34 000 рублей — 12 дней (с 20-го по 31-е).

Теперь можно применить формулу (1) для расчета суммы процентов: Sп = (45000*0,12*14)/365 + (52000*0,12*5)/365+ (34000*0,12*12)/365 = 207,12 + 85,47 + 134,13 = 346,72 руб. Именно столько вкладчик банка получит за январь месяц.

Как рассчитать сложные проценты по вкладу

Формула для расчета сложных процентов по банковскому депозиту несколько сложнее. Сложные проценты применяются для случая капитализации процентов — когда проценты начисляются на проценты. Вот эта формула:

- где q – процентная ставка;

- p — годовая процентная ставка, представленная в формате десятичной дроби;

- Nд — период капитализации процентов в месяцах (или в днях);

- Nг — количество дней или месяцев в году;

- n — количество периодов капитализации.

q в формуле (2) считается так:

И сразу пример. Человек делает вклад 60 000 рублей на год под 17% годовых. Капитализация процентов ежемесячная. Спрашивается: сколько всего процентов вкладчик получит за год? Рассчитаем месячную процентную ставку по формуле (3):

И сразу пример. Человек делает вклад 60 000 рублей на год под 17% годовых. Капитализация процентов ежемесячная. Спрашивается: сколько всего процентов вкладчик получит за год? Рассчитаем месячную процентную ставку по формуле (3):

q = 0,17*1/12 = 0,0142

Сколько получается за год? Давайте посчитаем:

![]()

Как рассчитать сумму процентов в программе MS Excel

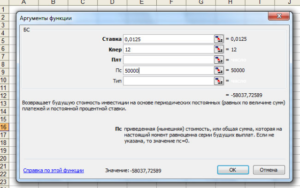

Если Вы умеете пользоваться программой Microsoft Excel, сумму выплат процентов с капитализацией можно посчитать с помощью функции БС (будущая стоимость).

Если Вы умеете пользоваться программой Microsoft Excel, сумму выплат процентов с капитализацией можно посчитать с помощью функции БС (будущая стоимость).

Нажмите на любую ячейку в таблице и вызовите вставку функций (fx). Перейдите в категорию «финансовые», выберите БС. В поле «ставка» укажите процентную ставку месячной капитализации. Можно взять из примера выше — 0,0142. Кпер — число периодов капитализации, в нашем случае 12.

Плт — не вводите ничего. Это поле необходимо, если банк ежемесячно выплачивает фиксированную сумму. Пс — это нынешняя сумма вклада, то есть те деньги, которые Вы кладете на депозит. Программа покажет, что по окончании года на счете будет 71 061 руб. вместе с начисленными процентами.

Можно ли рассчитывать доходность по депозитному калькулятору

Еще одна возможность для расчета доходности депозита — это калькулятор, размещенный на сайте финансового учреждения. Пользоваться им, в принципе, можно, если помнить о «подводных камнях».

Калькулятор ничего не скажет о том, какую формулу использует банк для подсчета.

Возможно, такой подсчет будет выгоден только банку. Поэтому рекомендуем все перепроверять, пользуясь формулами выше или программой Excel.

Как посчитать ежемесячный платеж по кредиту

Перейдем теперь от депозитов к кредитам. Займы у банков берет практически каждый человек. Долг перед финансовым учреждением — это обязательство, которое необходимо исполнить в течение определенного времени. Чтобы клиенту было понятно, что и когда платить, банковский работник составляет график погашения. Самый распространенный вариант — платежи одинаковыми суммами на протяжении всего периода (аннуитетные платежи).

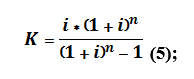

Как рассчитать свой ежемесячный платеж? Для этого сумму всего кредита нужно умножить на коэффициент аннуитета:

A = K*S (4);

- где А — величина ежемесячного платежа;

- K — коэффициент аннуитета;

- S — сумма кредита, который получил человек.

Коэффициент аннуитета рассчитывается так:

- где i — месячная ставка процента, чтобы ее рассчитать, поделите годовую ставку на 12;

- n — число месяцев для погашения всего кредита.

Посчитать свой ежемесячный платеж можно и в программе MS Excel. Для этого мы используем функцию ПЛТ. К примеру, пусть сумма выданного кредита — 30 000 рублей, ставка — 18% годовых, срок кредитования — 36 месяцев. Выберите категорию «Финансовые». В поле «ставка» введите месячную ставку: 0,18/12 = 0,015; Кпер — количество периодов выплаты, в нашем случае 36. ПС — сумма кредита. Все остальное можете не указывать. Программа выдаст 1084,57 руб.

Посчитать свой ежемесячный платеж можно и в программе MS Excel. Для этого мы используем функцию ПЛТ. К примеру, пусть сумма выданного кредита — 30 000 рублей, ставка — 18% годовых, срок кредитования — 36 месяцев. Выберите категорию «Финансовые». В поле «ставка» введите месячную ставку: 0,18/12 = 0,015; Кпер — количество периодов выплаты, в нашем случае 36. ПС — сумма кредита. Все остальное можете не указывать. Программа выдаст 1084,57 руб.

Две схемы платежей: аннуитетные и дифференцированные

Аннуитетная схема погашения кредита наиболее проста для клиента банка: человек на протяжении всего договора с финансовым учреждением вносит одинаковую сумму. Есть еще один способ погашения кредита — дифференцированные платежи. В отличие от аннуитета, сумма выплаты уменьшается от месяца к месяцу, так как уменьшается сумма процентов.

Произведем расчеты выплат по дифференцированной системе платежа:

b = S/n (6);

- где b — это сумма, которая идет на погашение тела кредита;

- S — сумма, которую человек взял в долг;

- n — количество месяцев, в течение которых человек будет платить кредит.

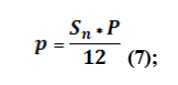

Как посчитать сумму, которую нужно выплачивать в счет процентов? Воспользуемся такой формулой:

- где p — сумма, которая идет на погашение процентов;

- Sn — долг, который еще нужно оплатить;

- P — банковская процентная ставка.

Оставшуюся сумму Sn следует считать так:

Sn = S — (b*t) (8);

- где t — количество платежей, которые вы уже внесли.

Вот мы и рассмотрели, как правильно рассчитать сумму причитающихся процентов по банковским вкладам и величину ежемесячных выплат по кредитам. Надеемся, наша статья будет для Вас полезной, и Вы не дадите себя обмануть банкам.

Хочу взять кредит в банке. Ради интереса поинтересовалась суммой переплаты. При расчете суммы с помощью банковского калькулятора, получается четкая сумма переплаты. Но если пересчитать все самостоятельном на обычном калькуляторе, то получается немного меньшая переплата. В чем может быть подвох?

Хочу взять кредит в банке. Ради интереса поинтересовалась суммой переплаты. При расчете суммы с помощью банковского калькулятора, получается четкая сумма переплаты. Но если пересчитать все самостоятельном на обычном калькуляторе, то получается немного меньшая переплата. В чем может быть подвох?

Может быть, что банк включает в кредитный калькулятор какие-то скрытые платежи? Просто у меня тоже не сходятся проценты, которые рассчитаны на сайте банка с теми, что я считаю самостоятельно в электронных таблицах.

Здравствуйте, уважаемый Андрей. Дайте нам, пожалуйста, ссылку на кредитный калькулятор, который принадлежит банку. Банк может закладывать в свои калькуляторы разнообразные скрытые платежи. Но однозначно мы сможем ответить на Ваш вопрос только после анализа такого калькулятора.