С января прошлого года действуют новые правила уплаты НДФЛ, которые касаются всех видов налогов на доходы физлиц, в том числе — на доходы с полученных дивидендов.

С января прошлого года действуют новые правила уплаты НДФЛ, которые касаются всех видов налогов на доходы физлиц, в том числе — на доходы с полученных дивидендов.

Данный порядок необходимо знать для того, чтобы правильно заполнять соответствующие платежные поручения при перечислении налогов безналичным способом.

Как рассчитывается НДФЛ с полученных дивидендов

В 2018 году налоговая ставка с полученных дивидендов для физических лиц — резидентов (тех, кто находился на территории РФ не меньше 183-х дней за год) составляет 13%, для физических лиц — нерезидентов эта ставка немного выше и составляет 15%. Соответствующий налоговый статус получателей средств определяется на момент каждой выплаты. Исходя из этого определяется и сумма НДФЛ, которая подлежит уплате.

Согласно законодательству, компания, которая выплатила дивиденды физическому лицу, обязана уплатить НДФЛ в этот же день или не позднее следующего за ним дня. Исключение по срокам уплаты НДФЛ с дивидендов могут составлять случаи, при которых у компании имеется встречное требование к физическому лицу (например, по возврату заемных средств).

Если дивиденды физлицу выплачивает российская компания, она же берет на себя обязательства по уплате налогов.

Если дивиденды получены физлицом от иностранной организации, налоги получатель дивидендов оплачивает самостоятельно.

Также физическое лицо обязано перечислить налоги, если компания по какой-либо причине этого не сделала. Основанием для перечисления налогов является налоговая отчетность. Для уплаты НДФЛ с дивидендов по безналичному расчету составляется специальное платежное поручение — распоряжение о перечислении денежных средств в пользу налогового органа.

Как правильно составить платежное поручение

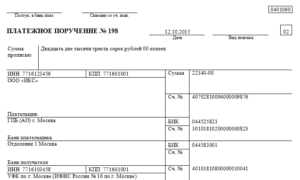

Платежные поручения составляются по утвержденной форме, которой присвоен номер 0401060. Каждое поле платежки имеет свой номер (в образце платежного поручения, который можно скачать на нашем сайте, указаны номера полей). Чтобы правильно составить платежный документ на перечисление НДФЛ с полученных дивидендов, необходимо руководствоваться рекомендациями, утвержденными Приказом Министерства финансов №107-н. Все реквизиты в платежном поручении должны быть указаны правильно: только в этом случае средства будут зачислены, и у налоговых органов не будет каких-либо претензий к их отправителю.

Платежные поручения составляются по утвержденной форме, которой присвоен номер 0401060. Каждое поле платежки имеет свой номер (в образце платежного поручения, который можно скачать на нашем сайте, указаны номера полей). Чтобы правильно составить платежный документ на перечисление НДФЛ с полученных дивидендов, необходимо руководствоваться рекомендациями, утвержденными Приказом Министерства финансов №107-н. Все реквизиты в платежном поручении должны быть указаны правильно: только в этом случае средства будут зачислены, и у налоговых органов не будет каких-либо претензий к их отправителю.

Как и при заполнении любого другого платежного поручения, в случае уплаты НДФЛ с дивидендов в документе необходимо указывать данные отправителя и получателя средств (регионального представительства ФНС). Обратите внимание: получателем денежных средств должен быть налоговый орган по месту регистрации организации — плательщика налогов, а не по месту нахождения получателя дивидендов.

В платежном поручении обязательно указывается его номер, дата, сумма перечисления денежных средств (цифрами и словами).

В разделе «Статус налогоплательщика» (поле «101») указываются цифры «02», если НДФЛ оплачивается организацией (налоговым агентом) или цифры «09», если НДФЛ оплачивается физлицом самостоятельно (полный список статусов можно найти в приказе Минфина №107-н, который мы упоминали выше).

При составлении платежного поручения необходимо внимательно заполнять код бюджетной классификации — КБК (поле «104» в платежном документе).

Каждому виду налогов соответствует свой определенный КБК. Код состоит из двадцати цифр, разделенных отдельными блоками. В 2018 году в строке КБК по НДФЛ с дивидендов надо указывать код «182 1 01 02010 01 1000 110». Этот код единый как для платежек для уплаты налогов с полученных дивидендов, так и для уплаты налогов с заработных плат и пособий (если получателем денежных средств в виде дивидендов является юридическое лицо, данный код будет отличаться).

Каждому виду налогов соответствует свой определенный КБК. Код состоит из двадцати цифр, разделенных отдельными блоками. В 2018 году в строке КБК по НДФЛ с дивидендов надо указывать код «182 1 01 02010 01 1000 110». Этот код единый как для платежек для уплаты налогов с полученных дивидендов, так и для уплаты налогов с заработных плат и пособий (если получателем денежных средств в виде дивидендов является юридическое лицо, данный код будет отличаться).

В поле «105» указывается код ОКТМО, в строке «106» необходимо указать буквы «ТП» – это означает, что в платежном поручении отображены платежи текущего года. В строке «108» указывается номер документа, на основании которого выполняется платеж, или ставится «0» при его отсутствии. Поле «110», характеризующее тип платежа, при заполнении платежки необходимо оставить пустым.

Правильно заполняем поле «107» в платежном поручении

Отдельное внимание при заполнении платежки для перечисления НДФЛ с полученных дивидендов необходимо уделить заполнению поля «107», в котором указывается периодичность перечисления налога или определенная дата проведения платежа. Под периодичностью уплаты понимается налоговый срок, за который перечисляется платеж (он может составлять 3, 6, 9 или 12 месяцев). Важно правильно отобразить этот срок в платежном документе.

Поле «107» состоит из десяти знаков, которые включают две разделительные точки (третий и шестой знаки).

Два первых знака должны состоять из букв:

- «МС» — при ежемесячных платежах;

- «КВ» — при ежеквартальных платежах;

- «ПЛ» — при платежах за полугодие;

- «ГД» — при платежах за год.

Далее указывается номер месяца (квартала либо полугодия) и год. Если платеж производится в целом за год, в предыдущих знаках указываются нули. Подписывается платежное поручение руководителем организации, бухгалтером или другим уполномоченным лицом, после чего ставится печать, если организация работает с печатью. В случае отправки поручения в электронном виде достаточно наличия электронной цифровой подписи.

Обратите внимание: НДФЛ с дивидендов, которые были выплачены организацией нескольким физическим лицам, можно уплачивать одним платежом.

Соответственно, для этого не придется формировать отдельные платежные документы. Главное при этом указать правильную сумму и все остальные сопутствующие реквизиты. Единственным нюансом является то, что к такой обобщенной платежке необходимо иметь подтверждающие учетные документы, которые позволят при необходимости идентифицировать каждого получателя доходов, с которых оплачены налоги.

Отметим, что сегодня без проблем заполнить форму платежного поручения можно с помощью специального веб-сервиса Федеральной налоговой службы. Для этого всего лишь необходимо зайти на портал и, следуя подсказкам, пошагово внести данные для формирования платежки.

Отметим, что сегодня без проблем заполнить форму платежного поручения можно с помощью специального веб-сервиса Федеральной налоговой службы. Для этого всего лишь необходимо зайти на портал и, следуя подсказкам, пошагово внести данные для формирования платежки.

Таким образом, от правильности заполнения платежного документа при перечислении суммы НДФЛ с полученных дивидендов зависит корректность идентификации платежа и своевременность зачисления налогов.

Не могу разобраться. Прошу помощи в правильном заполнении платежного поручения на НДФЛ с дивидендов. Какой указывать статус лица, который оформил документ, указывать 01 или 02 (юридическое лицо или налоговый агент)? Если дивиденды за 2017 год начислили в Январе 2018-го года, то какой налоговый период указывать ГД.2018 или МС.01.2018? Какое должно быть правильное назначение платежа? Помогите, делаю это впервые. Заранее благодарю за ответ.

Уважаемая Светлана Леонидовна, статус лица указывайте 02, налоговый агент. Если дивиденды были выплачены в Январе 2018-го года, то можете указывать МС.01.2018. Назначение платежа стандартное — «НДФЛ с дивидендов»

Что мне грозит, если налог я удержала, но задержала. Вчера выплатила дивиденды. Могу ли я в понедельник перечислить удержанный налог? Не будет за это штрафа?

Добрый день, уважаемая Елизавета Сергеевна. Закон гласит, что налоговый агент обязан перечислить сумму НДФЛ на следующий день после ее удержания. Вчера была пятница, следующий рабочий день — понедельник. Никаких штрафов Вам не грозит. Если перечислите налог в понедельник, то Вы ничего не нарушите.

Очень полезная статья. Большое Вам спасибо. Нашла всю информацию, которую искала.

Уважаемая Светлана, спасибо за комментарий. Нам очень приятно, что наши статьи приносят читателям пользу.