Для ведения успешной деятельности компаниям требуется формировать резервный капитал. Он позволит поддерживать заданный темп работы в сложные периоды и кризисы, не снижая затраты по приоритетным направлениям. Сегодня мы разберемся, что же означает резервный капитал в бизнесе, за счет чего он создается и куда расходуется.

Для ведения успешной деятельности компаниям требуется формировать резервный капитал. Он позволит поддерживать заданный темп работы в сложные периоды и кризисы, не снижая затраты по приоритетным направлениям. Сегодня мы разберемся, что же означает резервный капитал в бизнесе, за счет чего он создается и куда расходуется.

Общие понятия

Каждая компания формирует собственные средства из уставного капитала, а также добавочного и резервного. Они позволяют финансировать деятельность и производственные процессы.

Под определением резервного капитала принято понимать нераспределенную прибыль, предназначенную на компенсацию непредвиденных потерь, выплат инвесторам, обратного выкупа ценных бумаг (buy back), погашения облигаций и прочее.

Как правило, размер его не должен быть менее чем 15% от объема уставного капитала, для юридических лиц с иностранными учредителями — 25%.

Отметим, что данное правило применимо лишь к АО (акционерные общества), и прописано оно в Федеральном законе No 208. К ООО (общество с ограниченной ответственностью) подобное требование не применяется. Они могут создавать финансовый резерв, если эта опция не противоречит учредительной документации.

Формирование резервного капитала

Объем резервного капитала прописывается в уставе организации в момент ее основания. Кроме того, он напрямую зависит от изначальной суммы, вложенной в компанию, поскольку оба фонда связаны между собой. Формирование резерва сверх регламентируемых пределов производится благодаря сокращению дохода, облагаемого налогом, при условии, что размер отчислений не превышает 50 процентов прибыли.

Объем резервного капитала прописывается в уставе организации в момент ее основания. Кроме того, он напрямую зависит от изначальной суммы, вложенной в компанию, поскольку оба фонда связаны между собой. Формирование резерва сверх регламентируемых пределов производится благодаря сокращению дохода, облагаемого налогом, при условии, что размер отчислений не превышает 50 процентов прибыли.

Согласно положениям ФЗ, регулирующим деятельность АО, финансовый запас не может составлять менее пяти процентов от уставного капитала. Однако допускается превышение указанной отметки, поскольку на законодательном уровне не установлены подобные лимиты.

АО образовывают резервный капитал при помощи регулярных ежегодных взносов, продолжающихся до тех пор, пока он не достигнет необходимой величины, указанной в учредительной документации.

Особенности формирования

Стоит отметить, что сегодня далеко не все отечественные предприятия обладают резервным капиталом на необходимом уровне. У некоторых АО он составляет всего 2-4 процента, однако штрафные санкции за нарушение федерального законодательства к ним не применяются.

Объясняется данная особенность тем, что компании наращивают резерв за счет добавочного капитала. Таким образом, рассчитывая показатель в 15 процентов, во внимание берется новый размер уставных активов.

Оставшиеся организации идут по другому пути и создают запас, используя другие источники финансирования. Чаще всего это остаток нераспределенной прибыли.

Правила отчетности

Нормы отчетности по дополнительному и резервному капиталу должны составляться в соответствии с требованиями, установленными для подобной документации. Все решения о будущих расходах следует принимать, исходя из объема резервного капитала.

Данный показатель также учитывается в вопросах, связанных с выплатой дивидендов, изменении количества собственных средств компании и операциях с ценными бумагами.

Данный показатель также учитывается в вопросах, связанных с выплатой дивидендов, изменении количества собственных средств компании и операциях с ценными бумагами.

Согласно положениям, описанным в статье 65 ФЗ РФ No208, ответственность за подобные действия берет на себя совет директоров.

Резервный капитал в отчетности

Для отображения «неприкасаемых средств» в бухгалтерии компании необходимо использовать специальные обозначения.

Обозначения такие:

- Дб сч. 99 «Убытки и прибыли», Кд сч. 84 «Непокрытый убыток» – сообщает размер чистого дохода за подотчетный период, с конечными записями за декабрь.

- Дб сч. 84 и кредит счета 82 «Резервный капитал» — говорит о том, что отчисления в резерв взяты из чистой прибыли.

Указанные в отчетах суммы не снижают размер прибыли, облагаемой налогом, а также не отображаются в налоговых расходах.

Если возникла потребность в корректировке размера резервного капитала, в счете необходимо будет зафиксировать расчетные операции при условии, что исправления внесены в устав компании и соблюдены все установленные нормы.

Составляя отчетность, данные действия необходимо обозначить, как: Дб сч. 82, Кд сч. 84. Это позволить отобразить уменьшение резервного фонда до размеров, указанных в учредительных документах.

Строка 430 баланса отражает остаток резервных средств на конец подотчетного периода. Он может выражаться как цельный показатель, так и быть созданным в рамках требований нормативных актов или устава организации.

Распределение капитала

Вначале стоит отметить, что учет резервных средств, направленных на разные цели, например, покрытие убытков или погашение облигаций, необходимо отображать в отчетных документах отдельно друг от друга.

В методических рекомендациях по фиксированию результатов деятельности за отчетный период и решении вопросов, связанных с финансированием затрат, говорится о том, что резервные средства можно задействовать для достижения подобных целей.

Требования пункта 4 статьи 88 ФЗ No208 говорят о том, что годовой финансовый отчет предварительно получает одобрение совета директоров либо лица, уполномоченного брать на себя данные функции. Все процедуры, связанные с утверждением итогового баланса должны быть завершены за 30 дней до общего совещания владельцев компании.

Решение об использовании средств из резервного фонда с целью погашения имеющихся задолженностей принимается уже по итогам согласования отчета. Данное действие следует рассматривать как произошедшее после завершения периода.

Погашение облигаций

Ст. 816 ГК РФ говорит о том, что учреждение, заключившее кредитный договор, вправе привлекать долгосрочные и краткосрочные инвестиции за счет выпуска и реализации ценных бумаг. Подобные действия не являются противозаконными, и отображается в бухгалтерии на счетах 66 и 67.

В ситуациях, когда размещение акций проводилось по стоимости выше номинальной, данные операции стоит фиксировать в Дебет счете 51, 67 при номинальном показателе и 98 — при наличии разницы. В последнем случае сумма должна равномерно списываться в течение всего срока действия облигации на сч. 91, субсч. 91-1, субсч. 91-2.

Существующий долг по кредитному договору должен быть отображен вместе с процентами, которые необходимо выплатить по завершению периода. При этом они отмечаются как операционные расходы и проводятся по счету 91.

Существующий долг по кредитному договору должен быть отображен вместе с процентами, которые необходимо выплатить по завершению периода. При этом они отмечаются как операционные расходы и проводятся по счету 91.

При погашении облигаций их держателю выплачивается номинальная стоимость плюс фиксированная процентная ставка, указанная эмитентом в момент выпуска.

Выкуп акций

Ст. 101 ГК РФ позволяет АО уменьшать уставной капитал с целью покупки акций, сокращая таким образом их численность.

Однако подобная опция доступна для компаний лишь в том случае, если она прописана в учредительной документации.

Алгоритм действий организации в такой ситуации описан в статьях 72 и 73 ФЗ No208. Операции, связанные со снижением уставного капитала, утверждаются в ходе общего собрания совета директоров и отображаются в учредительной документации. Кроме того, они должны соответствовать нормам, предусмотренным пунктом 1 статьи 12 упомянутого выше закона.

Сделки с инвесторами, связанные со скупкой собственных акций, отображаются в отчете по Дб сч. 81. Добавим, что в отчете должны быть указаны фактические расходы.

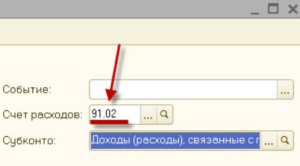

Аннулированные акции указываются в отчете на Кредит счете 81 и Дебет счете 80, но лишь после завершения всех обязательных процессов. Разницу между реальными затратами на операции по выкупу ценных бумаг и их номинальной стоимостью необходимо перенести со счета 81 на счет 91 («Прочие затраты и расходы»).

При этом проводка приобретает следующий вид:

- Дб сч. 81, Кд сч. 50 — buy back.

- Дб сч. 80, Кд сч. 81 — сокращение уставного капитала в результате выкупа акций.

- Дб сч. 91-2, Кд сч. 81 — разница между выкупом и реальной стоимостью акций.

Резервный капитал и ООО

В настоящее время в законе отсутствуют официальные постановления, требующие от ООО накапливать резервные средства, но руководство компании может идти на подобные решения, если они были предусмотрены учредителями. Учитывая тот факт, что закон не регулирует данный вопрос, соответственно ни размер, ни алгоритм формирования капитала не имеют ограничений.

Единственная норма, которая может служить ориентиром для руководителей, говорит о том, что сумма увеличения «неприкасаемых» средств не может превышать разницу между чистыми активами и объемом резервного и уставного фондов.

Компаниям запрещено распределять прибыль между своими акционерами в тех случаях, когда:

- Чистые активы меньше уставного и резервного фондов.

- Не завершена процедура выплаты реальной стоимости доли учредителям.

- Не оплачен в полном объеме уставной капитал.

- Присутствуют угрозы стабильности материальному положению, либо они возникнут в ответ на подобные решения.