Discounted payback period — с англ. «дисконтированный период окупаемости» — относят к наиболее часто применяемым и понятным с точки зрения оценки эффективности инвестпроекта величинам. Чем меньше эта величина, тем привлекательнее будет проект для инвестора.

Discounted payback period — с англ. «дисконтированный период окупаемости» — относят к наиболее часто применяемым и понятным с точки зрения оценки эффективности инвестпроекта величинам. Чем меньше эта величина, тем привлекательнее будет проект для инвестора.

Дисконтирование, в частности, используется в целях характеризации изменения покупательских способностей денежных средств, т. е. стоимости последних с течением времени. На основе данного процесса производится сопоставление текущих цен и таковых будущих лет.

При рассмотрении механизма формирования величины периода окупаемости, необходимо обратить внимание на отдельные его особенности, которые способны оказывать влияние на снижение потенциала его использования в системе оценки результативности инвестиционных проектов.

Формула расчета

При расчете дисконтированного периода окупаемости используют следующую формулу:

![]()

- где n — это количество периодов,

- r — коэффициент дисконтирования (барьерная ставка)

- CFt — приток средств в периоде t,

- Io — размер первоначальных капиталовложений в нулевой период.

Коэффициент дисконтирования

Коэффициент дисконтирования

Барьерная ставка или коэффициент дисконтирования – это величина, используемая при приведении суммы денежного потока в n-периоде оценки результативности инвестпроекта. Другими словами, это процентная ставка, применяемая в целях перерасчета потенциальных потоков доходов в одну величину текущей стоимости.

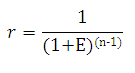

Для исчисления коэффициента дисконтирования используется следующая формула:

- где Е — представляет собой норму дисконта (равнозначная для всех шагов расчета либо переменная),

- (n-1) — временной промежуток между периодом оценки и таковым приведения (исчисляется в годах).

Кроме данной формулы, рекомендуется применять более точную (6-е приложение раздела П6.2 Методических рекомендаций по оценке эффективности инвестпроекта).

При оценке инвестпроектов с использованием критерия дисконтированного периода окупаемости решение принимают с учетом следующих условий: проект подлежит принятию в случае вероятности окупаемости; проект может быть принят только в том случае, если срок окупаемости не превышает предельный показатель, установленный для компании.

Особенности показателя

Первой особенностью рассматриваемого показателя является непринятие к учету тех сумм чистого денежного потока, формирование которых происходит после периода окупаемости инвестиционных расходов.

Например, по инвестпроектам, предполагающим длительный срок эксплуатации, после периода окупаемости может получиться значительно большая величина чистого денежного потока, чем по таковым с коротким сроком (при равнозначном либо более стремительном периоде окупаемости последних).

Ко второй особенности показателя можно отнести влияние на снижение оценочного потенциала и формирование самого показателя временного периода, ограниченного началом проектного этапа и началом стадии эксплуатации проекта. Чем длительнее этот период, тем выше показатель периода окупаемости проекта.

Ко второй особенности показателя можно отнести влияние на снижение оценочного потенциала и формирование самого показателя временного периода, ограниченного началом проектного этапа и началом стадии эксплуатации проекта. Чем длительнее этот период, тем выше показатель периода окупаемости проекта.

И, наконец, в качестве третьей особенности показателя, предопределяющей механизм его формирования, выступает существенный масштаб его колебания под воздействием изменения уровня дисконтной ставки. Чем выше уровень последней, принятой в расчете актуальной стоимости исходных показателей периода окупаемости, тем с большей вероятностью возрастает значение (также наоборот).

Период окупаемости может применяться в качестве одного из вспомогательных показателей на этапе отбора инвестпроектов в программу предприятия (в данном случае инвестпроекты с большим периодом окупаемости при условии равенства других показателей оценки будут компанией отклоняться).

Дисконтированный срок окупаемости следует рассматривать как срок, в расчете на который капиталовложение в проект сможет дать аналогичную сумму денежных потоков, приведенных с учетом временного фактора (дисконтированных) к актуальному моменту, что и при альтернативной покупке другого инвестактива в рамках этого же срока.

При инвестиционном планировании и выборе антикризисных инвестпроектов рассматриваемый показатель важен, прежде всего, тем, что он может использоваться для отражения временного горизонта в бизнес-плане инвестпроекта, в пределах которого прогноз денежных потоков по проекту будет особенно надежным.

Пример расчета

Как рассчитывается дисконтированный срок окупаемости инвестиций, рассмотрим на следующем примере.

Исходные данные:

- Величина инвестиций — 50 450,0;

- Доходы от инвестиций: за первый год — 14 760,0, за второй год — 18 630,0, за третий год — 19 812,5, за четвертый год – 17 447,5;

- Размер барьерной ставки – 8,4%.

Пересчет денежных потоков в вид текущих стоимостей будет выглядеть так:

- PV1 = 14760 / (1 + 0,084) = 13 616,23 тысяч рублей;

- PV2 = 18630 / (1 + 0,084)2 = 15 788,13 тысяч рублей;

- PV3 = 19812,5 / (1 + 0,084)3 = 15 600,39 тысяч рублей;

- PV4 = 17447,5 / (1 + 0,084)4 = 12 643,11 тысяч рублей.

Определяем период, по истечении которого инвестиция окупится.

Величина дисконтированных доходов за 2 года: 13 616, 23 + 15 788, 13 = 29 404,36 тысяч рублей, что является меньшим значением от величины вложений (50 450,0) тысяч рублей.

Величина дисконтированных доходов за три года: 13 616, 23 + 15 788, 13 + 15 600, 39 = 45 004, 75 тысяч рублей, — аналогичная ситуация, что и в первом случае.

Величина дисконтированных доходов за все 4 года составила: 13 616, 23 + 15 788, 13 + 15 600, 39 + 12 643,11 = 57 647, 86 тысяч рублей, что является большим от величины капиталовложений и, соответственно, означает, что возмещение начальных инвестиционных расходов произойдет раньше четырехлетнего периода.

Если допустить, что приток денежных средств будет поступать равномерно в течение всего периода (по умолчанию — поступление денежных средств в конце периода), можно рассчитать остаток от четвертого года.

Остаток = (1 — (57 647, 86 — 50450,00)/12 643,11) = 0,57 года.

Т. е. величина дисконтированного срока окупаемости инвестиций равна 3,57 года.

С учетом поставленной цели исчисление дисконтированного срока может осуществляться с различной точностью. На практике можно часто встретить ситуацию, когда на первом этапе происходит отток средств. В этом случае в правую часть формулы ставят вместо Io сумму дисконтированных оттоков.