При осуществлении хозяйственной деятельности каждое предприятие сталкивается с рисками, природа возникновения которых может быть различной (отраслевой, экономической, правовой, прочее). В особой группе рисков находятся финансовые, т. е. те, которые сопровождают финансовую деятельность предприятия и оказывают на нее влияние преимущественно в двух направлениях.

При осуществлении хозяйственной деятельности каждое предприятие сталкивается с рисками, природа возникновения которых может быть различной (отраслевой, экономической, правовой, прочее). В особой группе рисков находятся финансовые, т. е. те, которые сопровождают финансовую деятельность предприятия и оказывают на нее влияние преимущественно в двух направлениях.

Прежде всего, это пребывание в тесной взаимосвязи уровня доходности финансовых операций организации и принимаемых рисков. Во-вторых, это образование угрозы банкротства предприятия, обусловленное финансовыми рисками и потерями, которые являются наиболее ощутимыми и уязвимыми для организации.

Практически все финансовые задачи, связанные с приумножением дохода предприятия, ростом его рыночной стоимости и созданием условий для финансовой безопасности, предполагают владение финансовыми менеджерами не только высокой квалификацией, но и методикой принятия (выработки, реализации) рисковых решений.

Каждое предприятие, которое стремится укрепить свои позиции на бизнес-поприще, должно разработать свою собственную стратегию по управлению финансовыми рисками.

Целью такой стратегии является обеспечение оптимального для владельцев предприятия и инвесторов баланса между долгосрочной стабильностью бизнес-направления и максимизацией дохода.

Сущность и оценка риска ликвидности

При управлении финансовым риском используют методы, приемы и мероприятия, с помощью которых можно прогнозировать возникновение рисковых событий (обстоятельств) и своевременно реагировать на негативные последствия таких событий.

Обязательный этап — анализ и количественная оценка риска, для проведения которой необходима только аргументированная информация, отражающая фактическое состояние предприятия.

Таковой сегодня признается бухгалтерская (финансовая) отчетность, содержащая открытые сведения, которые нельзя сопоставить с коммерческой тайной.

Таковой сегодня признается бухгалтерская (финансовая) отчетность, содержащая открытые сведения, которые нельзя сопоставить с коммерческой тайной.

С точки зрения доступности информации финансовые риски предприятия в бухгалтерской отчетности принято разделять на рыночные, кредитные и ликвидности. С последними приходится сталкиваться большинству предприятий, которые не могут справиться с имеющимися финансовыми обязательствами в полном объеме и в установленный срок. Это могут быть как задолженность заимодавцам по полученным займам (кредитам), так и кредиторская задолженность подрядчикам и поставщикам.

В качестве источника информации для установления риска ликвидности выступает бухгалтерский баланс, нарушение ликвидности которого свидетельствует о появлении риска потери платежеспособности предприятия. Как следствие — предприятие не успевает покрывать обязательства с использованием активов, срок преобразования которых в денежную форму отвечает таковому погашения обязательств.

Таким образом, риск потери ликвидности означает вероятность появления случая, когда предприятие ощущает нехватку денежных средств при погашении требований, выдвинутых кредиторами. Существенное влияние на рассматриваемый вид риска могут оказывать процессы, протекающие в финансовой либо инвестиционной сферах, что объясняется их включением в денежные потоки организации.

При этом следует видеть разницу между риском потери ликвидности и непосредственно риском ликвидности. В первом случае целесообразно говорить о взаимосвязи с риском снижения эффективности либо возникновения убытков.

Потеря ликвидности приводит к образованию дополнительных издержек и периодических остановок производственного процесса. Уменьшение риска ликвидности происходит по мере роста величины чистого оборотного капитала. Во втором случае речь идет о рисках, связанных с вероятностью возникновения потерь во время продажи ценных бумаг (также — других товаров), обусловленных изменением их стоимости и оценки их качества.

Методика анализа риска потери платежеспособности

Риск потери платежеспособности анализируют с использованием распространенной методики, характерной для риск-менеджмента. Она базируется на приеме финансового анализа и оценке ликвидности бухгалтерского баланса.

Риск потери платежеспособности анализируют с использованием распространенной методики, характерной для риск-менеджмента. Она базируется на приеме финансового анализа и оценке ликвидности бухгалтерского баланса.

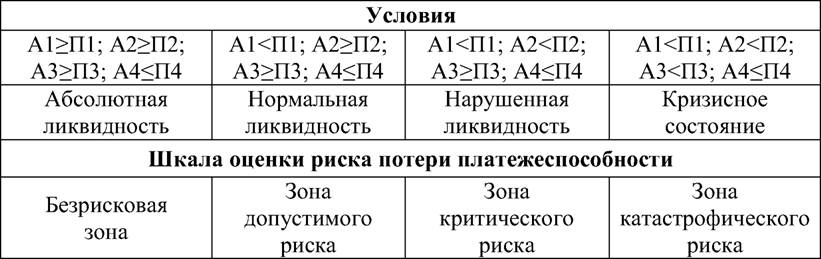

В зависимости от периода преобразования в денежную форму принадлежащие предприятию активы разделяются на четыре группы риска ликвидности.

А именно:

- на абсолютную ликвидность (безрисковую зону): А1≥П1, А2≥П2, А3≥П3, А4≤П4;

- нормальную ликвидность (зону допустимого риска): А1≤П1, А2≥П2, А3≥П3, А4≤П4;

- нарушенную ликвидность (зону критического риска): А1≤П1, А2≤П2, А3≥П3, А4≤П4;

- кризисную ликвидность (зону катастрофического риска) А1≤П1, А2≤П2, А3≤П3, А4≤П4.

Анализ риска потери платежеспособности предполагает сопоставление данных групп с таковыми пассивов, группировка которых производилась с учетом степени срочности погашения обязательств. Посредством поочередного сопоставления групп активов с пассивами устанавливается тип состояния ликвидности баланса.