Сбербанк входит в число лидирующих банковских организаций России, выдающих кредиты организациям и физическим лицам. Многие граждане, которые оформляют кредиты в данном банке, стараются погасить их как можно скорее, чтобы избавиться от долговых обязательств и по возможности уменьшить сумму начисленных процентов.

Сбербанк входит в число лидирующих банковских организаций России, выдающих кредиты организациям и физическим лицам. Многие граждане, которые оформляют кредиты в данном банке, стараются погасить их как можно скорее, чтобы избавиться от долговых обязательств и по возможности уменьшить сумму начисленных процентов.

Досрочное погашение займов должно осуществляться по правилам, действующим в банковской организации. Несоблюдение этих правил может повлечь за собой наложение штрафных санкций и начисление дополнительных процентов.

К примеру, досрочное погашение кредита без предварительного уведомления банка о запланированном платеже (минимум за 30 дней) может обернуться для заемщика большими штрафами.

В связи с этим очень важно, чтобы кажущаяся простота досрочного возврата кредита в Сбербанке не ввела заемщика в заблуждение.

Порядок и условия досрочного погашения кредита должны прописываться в договоре, который заключается между банком и заемщиком. Обычно эти условия предусматривают направление письменного заявления банку перед каждым платежом, осуществляемым вне утвержденного графика.

Именно поэтому первое, что должен сделать заемщик перед досрочным погашением долга — это перечитать подписанное им кредитное соглашение. Если в нем ничего не сказано об условиях досрочного возврата заемных средств, необходимо позвонить в банк и задать все интересующие вопросы относительно порядка внесения внеочередных платежей.

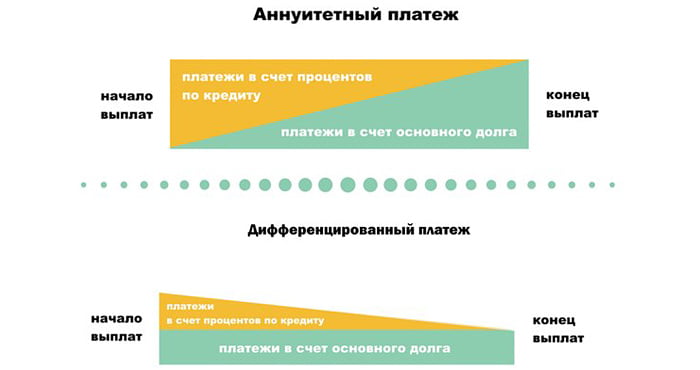

При выдаче кредитов Сбербанк обычно предлагает заемщикам аннуитетную схему погашения займов. Это схема, которая предусматривает первоначальную выплату процентов по займу, после которой погашается само тело кредита.

Виды досрочного погашения займов

Досрочное погашение кредитов бывает двух видов:

- частичное погашение (заемщиком оплачивается только часть имеющегося долга, при этом размер задолженности уменьшается, а параметры займа — меняются);

- полное погашение (заемщиком выплачивается вся оставшаяся сумма кредита, при этом все долговые обязательства с него снимаются).

Частичное погашение кредита, в свою очередь, также может делиться на два разных подвида:

- частичное погашение с уменьшением суммы ежемесячного платежа;

- частичное погашение с уменьшением срока выплаты займа.

При частичном возврате долга заемщик должен согласовывать с банком новый график внесения платежей.

Заемщик, который хочет досрочно погасить кредит, должен выбрать способ возврата денег и решить, хочет ли он вернуть часть долга либо погасить его полностью. После этого он должен сообщить о своих намерениях банку.

Кроме того, важно правильно рассчитать остаток задолженности и проценты, подлежащие выплате. Для этого можно проконсультироваться с сотрудниками банка или использовать кредитные калькуляторы, доступные на многих сайтах в интернете.

Важно, чтобы досрочное погашение займа не наносило существенный урон семейному бюджету заемщика и не отражалось на качестве его жизни.

Важно, чтобы досрочное погашение займа не наносило существенный урон семейному бюджету заемщика и не отражалось на качестве его жизни.

Последовательность действий

Как мы уже отметили, досрочное погашение кредита должно осуществляться по правилам, принятым в банке. Если такие правила не прописаны в кредитном договоре, заемщик должен заблаговременно направлять в банк уведомление о намерении погасить долг (полностью или частично).

Заявление должно составляться с учетом правил:

- в заявлении должна быть указана точная дата предполагаемого списания денежных средств в счет погашения долга;

- дата списания должна приходиться на рабочий день;

- в заявлении необходимо точно указывать реквизиты расчетного счета, с которого должно производиться списание средств.

Бланк заявления можно получить в офисе банковской организации или скачать на официальном сайте Сбербанка.

Для того чтобы списание денег было произведено в оговоренный день, заемщик должен предварительно перевести нужную сумму на свой расчетный счет.

Отметим, что Сбербанк не устанавливает ограничений по суммам, которые могут переводить заемщики. При частичном погашении кредита банком обязательно пересчитываются начисленные проценты. За проведение транзакций банковской организацией не начисляются дополнительные комиссионные сборы. Кроме того, при аннуитете банком учитывается существующая схема возврата заемных средств.

Особенности погашения кредита при аннуитетной схеме платежей

Аннуитетная схема погашения займа является достаточно удобной для клиента. При использовании данной схемы заемщику легче рассчитывать суммы для досрочного погашения кредита (частичного или полного).

Аннуитетная схема погашения займа является достаточно удобной для клиента. При использовании данной схемы заемщику легче рассчитывать суммы для досрочного погашения кредита (частичного или полного).

Дело в том, что при аннуитете легко рассчитать остаток долга, поскольку выплата кредита осуществляется равными частями в течение всего срока.

Дифференцированная схема, в отличие от аннуитетной, предполагает ежемесячную выплату средств, суммы которых являются различными. При использовании этой схемы проценты начисляются на оставшуюся сумму задолженности.

Механизм погашения займа при аннуитетной схеме внесения платежей включает в себя действия, о которых мы говорили выше,

А именно:

- уведомление банковской организации о планируемом досрочном погашении долга;

- внесение заемщиком обозначенной суммы на кредитный счет;

- списание банком суммы в назначенный день.

Для того чтобы пополнить кредитный счет, заемщик может воспользоваться приложением «Сбербанк Онлайн» или любым из терминалов банковской организации. Кроме того, можно внести наличные денежные средства через кассу банка.

При досрочном возврате кредита банком производится пересчет процентов.

При аннуитетной схеме выплаты долга проценты уменьшаются в равной мере по каждому платежу, предусмотренному утвержденным графиком выплат.